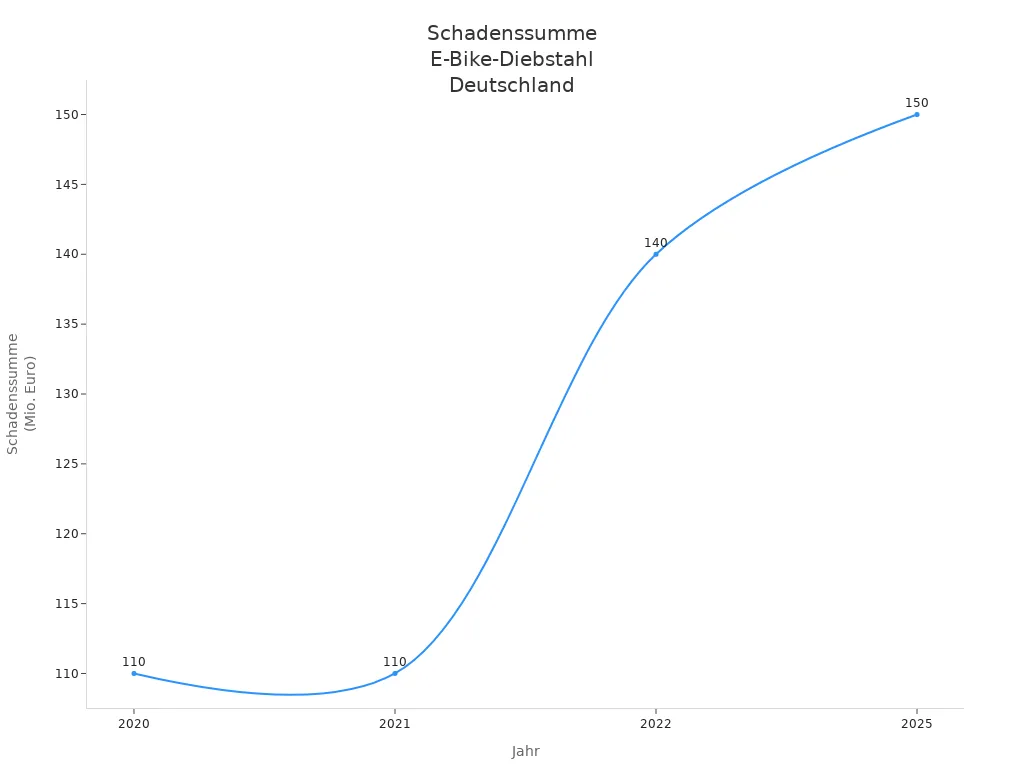

Du schützt dein E-Bike nicht nur vor Diebstahl, sondern auch vor hohen Kosten bei Schäden. Jährlich entstehen in Deutschland Schäden durch Diebstahl und Beschädigung im Wert von bis zu 140 Millionen Euro. Besonders teure Modelle sind oft betroffen. Die folgende Grafik zeigt, wie stark die Schadenssummen in den letzten Jahren gestiegen sind:

Du fragst dich, welche Leistungen eine Versicherung übernimmt, wann sie sinnvoll ist und wie hoch die Beiträge ausfallen? Hier findest du klare Antworten.

Wichtige Erkenntnisse

Eine E-Bike Versicherung schützt vor Diebstahl, Vandalismus und Unfallschäden. Sie deckt auch Elektronikschäden und Verschleiß ab.

Die Hausratversicherung bietet oft nur eingeschränkten Schutz. Sie gilt meist nur für Diebstahl aus geschlossenen Räumen.

Eine separate E-Bike Versicherung ist sinnvoll für wertvolle oder häufig genutzte E-Bikes. Sie schützt vor hohen finanziellen Verlusten.

Die Kosten der E-Bike Versicherung hängen vom Wert des Rades und dem gewünschten Schutz ab. Jährliche Beiträge liegen zwischen 50 und 200 Euro.

Im Schadensfall meldest du den Schaden direkt bei der Versicherung. Die Bearbeitung erfolgt meist schnell und unkompliziert.

E-Bike Versicherung: Leistungen und Deckung

Was ist abgedeckt?

Eine E-Bike Versicherung schützt dich vor vielen Risiken, die im Alltag auftreten können. Du bekommst nicht nur Schutz bei Diebstahl, sondern auch bei anderen Schäden. Die wichtigsten Leistungen findest du hier:

Diebstahl: Die Versicherung zahlt, wenn dein E-Bike gestohlen wird – egal ob aus dem Keller, von der Straße oder aus der Garage.

Vandalismus: Du bist abgesichert, wenn jemand dein E-Bike mutwillig beschädigt.

Unfallschäden und Fallschäden: Nach einem Sturz oder Unfall übernimmt die Versicherung die Reparaturkosten.

Elektronikschäden: Schäden am Akku, Motor oder Display sind oft mitversichert.

Verschleiß: Viele Tarife übernehmen die Kosten für abgenutzte Teile, wie Bremsen oder Kette.

Schutz für Zubehör: Fest montiertes Zubehör, wie ein fest verbautes Schloss oder ein Gepäckträger, ist oft mitversichert.

Tipp: Die meisten E-Bike Versicherungen bieten auch Schutz bei Brand, Explosion, Blitzschlag und Naturgefahren. Vandalismusfälle sind zwar selten, aber du bist im Ernstfall abgesichert.

Viele Anbieter bieten verschiedene Tarife an. Du kannst zwischen Basis- und Premiumschutz wählen. Ein Basistarif deckt meist Diebstahl und Vandalismus ab. Ein Premiumtarif schützt zusätzlich vor Unfallschäden, Elektronikschäden und Verschleiß.

Die folgende Tabelle zeigt dir, welche Leistungen bei den meisten E-Bike Versicherungen in Deutschland enthalten sind:

Leistung |

Beschreibung |

|---|---|

E-Bike-Haftpflicht |

Deckt Schäden ab, die du anderen zufügst. |

Beinhaltet Haftpflicht und Teilkasko, schützt auch dein eigenes E-Bike. |

|

Teilkaskoversicherung |

Versichert Schäden durch Brand, Explosion, Kurzschluss, Sturz nach Tierkollision und Unwetter. |

Absicherung bei Tierbissschäden |

Schützt vor Schäden durch Tierbisse an Kabeln und Leitungen. |

Versicherungssumme |

Oft bis zu 100 Mio. € für Personen-, Sach- und Vermögensschäden. |

Unterschiede zur Hausratversicherung

Viele denken, dass die Hausratversicherung für das E-Bike ausreicht. Das stimmt aber nur teilweise. Die Unterschiede sind wichtig, damit du weißt, wann eine spezielle E-Bike Versicherung sinnvoll ist.

Versicherungstyp |

Versicherungsschutz |

|---|---|

Hausratversicherung |

Schützt E-Bikes nur bei Einbruchdiebstahl aus einem geschlossenen Raum, wie Keller oder Garage. |

Bietet Schutz bei Diebstahl, Vandalismus, Akku- und Elektronikschäden, auch außerhalb des Hauses. |

Aspekt |

E-Bike Versicherung |

Hausratversicherung |

|---|---|---|

Umfassender Schutz, auch unterwegs |

Schutz meist nur am Versicherungsort |

|

Abdeckung von Anbauteilen |

Ja |

Nein |

Abdeckung des Gesamtwerts |

Voller Wert des E-Bikes |

Nur ein Teil des Gesamtwerts |

Nachtzeitklausel |

Meist nicht vorhanden |

Oft vorhanden, Schutz nachts eingeschränkt |

Kaskoversicherung |

Für schnelle E-Bikes Pflicht |

Nicht notwendig |

Versicherungskosten |

Ähnlich oder etwas höher |

Günstiger, aber weniger Schutz |

Die Hausratversicherung schützt dein E-Bike oft nur, wenn es aus einem abgeschlossenen Raum gestohlen wird.

Schäden durch Verschleiß, Elektronik oder einzelne Teile wie Akku und Sattel sind meist nicht abgedeckt.

Viele Hausratversicherungen haben eine Nachtzeitklausel. Das bedeutet, dein E-Bike ist nachts zwischen 22 und 6 Uhr oft nicht versichert.

Die E-Bike Versicherung bietet dir einen umfassenderen Schutz. Sie gilt auch unterwegs und deckt mehr Schadensarten ab.

Hinweis: Für schnelle E-Bikes mit mehr als 25 km/h brauchst du eine eigene Kaskoversicherung. Die Hausratversicherung reicht hier nicht aus.

Mit einer speziellen E-Bike Versicherung bist du also deutlich besser geschützt. Du kannst dein E-Bike sorgenfrei nutzen – egal, ob du es täglich fährst oder es nur ab und zu benutzt.

E-Bike Versicherung: Notwendigkeit und Sinn

Wann reicht die Hausratversicherung?

Du fragst dich, ob deine Hausratversicherung für dein E-Bike ausreicht? Die Antwort hängt von mehreren Bedingungen ab. Die Hausratversicherung schützt dein E-Bike meist nur bei Diebstahl aus einem geschlossenen Raum, wie Keller oder Garage. Mit einem zusätzlichen Baustein „Fahrrad-Diebstahl“ kannst du den Schutz erweitern. Die Versicherungssumme richtet sich nach der Gesamtversicherungssumme deiner Hausratversicherung.

Bedingung |

Beschreibung |

|---|---|

Abdeckung bei Diebstahl |

E-Bikes sind abgedeckt, wenn sie sich in geschlossenen Räumen befinden, z.B. im Keller. |

Zusätzliche Bausteine |

Mit dem Baustein 'Fahrrad-Diebstahl' kann der Schutz auf Diebstahl außerhalb geschlossener Räume erweitert werden. |

Versicherungssumme |

Die Versicherungssumme für E-Bikes hängt von der Gesamtversicherungssumme der Hausratversicherung ab. |

Du solltest wissen, dass E-Bikes häufig nur mit 1-5% der Gesamtversicherungssumme abgedeckt sind. Der Schutz gilt nur bei Einbruchdiebstahl oder Feuer innerhalb der Wohnung oder des Kellers. Schäden durch Diebstahl auf offener Straße musst du individuell mit deinem Versicherer klären.

Tipp: Bewahre die Kaufbelege für dein E-Bike und das Schloss auf. So kannst du im Schadensfall Ansprüche leichter geltend machen.

Achte darauf, ob eine Nachtzeitklausel existiert. Diese kann den Diebstahlschutz nachts einschränken. Prüfe auch, ob die Versicherung den Neuwert oder nur den Zeitwert erstattet.

Für wen ist eine separate Versicherung sinnvoll?

Eine separate E-Bike Versicherung ist besonders für bestimmte Nutzergruppen empfehlenswert:

Du besitzt ein wertvolles E-Bike. Der materielle Verlust bei Diebstahl oder Totalschaden kann sehr hoch sein.

Du nutzt dein E-Bike regelmäßig. Das Risiko für Stürze und Unfälle steigt mit der Nutzung.

Du hast keine Hausratversicherung. Eine eigenständige Versicherung bietet dir trotzdem Schutz.

Eine E-Bike Versicherung lohnt sich, wenn dein Elektrofahrrad mehr als 500 Euro kostet. Viele Einsteiger E-Bikes kosten oft 2.000 Euro oder mehr. In diesem Fall schützt dich eine separate Versicherung vor hohen finanziellen Verlusten.

Hinweis: Die E-Bike Versicherung ist nicht gesetzlich vorgeschrieben. Du kannst selbst entscheiden, ob du dein E-Bike zusätzlich absichern möchtest. Für teure Modelle und häufig genutzte E-Bikes ist der Schutz besonders sinnvoll.

Kosten und Abschluss

Beitragsfaktoren

Viele Faktoren bestimmen, wie viel du für deine Versicherung zahlst. Der wichtigste Punkt ist der Wert deines E-Bikes. Je teurer das Rad, desto höher fällt der Beitrag aus. Auch das Alter und der Zustand spielen eine Rolle. Ein neues Rad kostet in der Versicherung oft weniger als ein gebrauchtes, weil der Zustand besser ist. Dein Wohnort beeinflusst die Prämie ebenfalls. In der Stadt zahlst du meist mehr, weil das Diebstahlrisiko und Unfallrisiko höher sind als auf dem Land.

Hier siehst du eine Übersicht der jährlichen Kosten:

E-Bike Preisbereich |

Jährliche Kosten |

|---|---|

Bis 2.000 Euro |

50 bis 80 Euro |

2.000 bis 4.000 Euro |

80 bis 150 Euro |

Über 4.000 Euro |

150 bis über 200 Euro |

Auch der Umfang des Schutzes beeinflusst den Preis. Wenn du Unfallschäden, Verschleiß und Zubehör mitversichern möchtest, zahlst du mehr. Viele Versicherer bieten günstige Tarife ab 70 Euro pro Jahr an. Für ein Rad im Wert von 2.500 Euro liegen die Kosten meist bei 60 bis 70 Euro jährlich.

Tipp: Viele Versicherungen verlangen ein geprüftes Schloss mit VdS- oder ADFC-Siegel. Schließe dein Rad immer an einen festen Gegenstand an.

Benötigte Unterlagen

Für den Abschluss einer Versicherung brauchst du einige Dokumente. So stellst du sicher, dass dein Rad im Schadensfall richtig geschützt ist:

Kaufvertrag oder Rechnung als Nachweis für den Kaufpreis.

Rahmennummer zur eindeutigen Identifikation.

Fotos vom Rad, um den Zustand zu dokumentieren.

Angaben zum Schloss, oft mit Nachweis über das VdS- oder ADFC-Siegel.

Deine persönlichen Daten wie Name, Adresse und Geburtsdatum.

Bankverbindung für die Beitragszahlung.

Hinweis: Halte alle Unterlagen griffbereit. So geht der Abschluss schnell und unkompliziert.

Schadensregulierung und Zusatzleistungen

Ablauf im Schadensfall

Wenn ein Schaden entsteht, meldest du ihn direkt bei deiner Versicherung. Die Bearbeitung läuft meist unkompliziert ab. Viele Kunden berichten, dass die Regulierung schnell und einfach funktioniert. Du reichst bestimmte Nachweise ein, damit der Versicherer den Schaden prüfen kann. Dazu gehören:

Die Rechnung vom Fahrrad mit Adresse und Rahmennummer

Kaufbelege für Anbauteile und das Schloss

Eine ausgefüllte Schadensanzeige mit Angaben zu Ort, Zeitpunkt und Hergang

Fotos vom Schaden oder vom Fahrrad

Die polizeiliche Anzeige in schriftlicher Form

Der Versicherungsschein

Die Bearbeitungszeit hängt von der Schadensart ab. Diebstahlschäden werden oft in 5 bis 17 Werktagen bearbeitet. Reparaturschäden dauern meist 3 bis 7 Tage bis zur Freigabe, danach folgt die Reparatur. Komplizierte Fälle können bis zu zwei Monate dauern. In der Regel erhältst du nach etwa einem Monat eine Rückmeldung und die Erstattung, wenn alle Unterlagen vollständig sind.

Schadensart |

Zeitrahmen |

|---|---|

Diebstahl mit Unterlagen |

5-17 Werktage |

Reparaturschäden |

3-7 Tage (Freigabe) + Reparatur |

Komplizierte Fälle |

bis zu 2 Monate |

Bei Pedelecs und S-Pedelecs gelten besondere Regeln. Für S-Pedelecs brauchst du eine Kfz-Haftpflichtversicherung. Für normale Pedelecs reicht oft die private Haftpflicht. Herkömmliche Fahrräder benötigen keine spezielle Versicherung.

Zusatzoptionen

Viele Versicherungen bieten zusätzliche Leistungen an. Diese schützen dich vor weiteren Risiken und machen den Versicherungsschutz flexibler.

Zusatzleistung |

Beschreibung |

|---|---|

Schutz für das gesamte Fahrrad und einzelne Teile wie Akku und Laufräder. |

|

Unfallschutz |

Abdeckung von Schäden durch Unfälle oder Pannen. |

Vandalismus |

Versicherung gegen mutwillige Zerstörung. |

Schutz gegen Überschwemmungen |

Deckung von Schäden durch Überschwemmungen. |

Feuchtigkeitsschäden |

Versicherung für Schäden an Akku, Motor oder Steuerung durch Feuchtigkeit. |

Schutzbrief |

Hilfe bei Defekten während der Nutzung, ähnlich wie beim Auto. |

Spezielle Leistungen für Akkus |

Umfassender Schutz für Akkus, auch bei Diebstahl und Defekten. |

Die Zusatzoptionen unterscheiden sich je nach Anbieter. Manche Versicherungen schließen ältere oder gebrauchte Fahrräder aus. Der Kaufpreis und die Art des Schlosses spielen eine Rolle. Einzelteile kannst du oft günstiger versichern, aber der Schutz gilt dann nur für diese Teile. Die Kündigungsfrist beträgt meist 1 bis 3 Monate.

Kriterium |

Hinweise |

|---|---|

Alter |

Am besten direkt nach dem Kauf versichern. Ältere Modelle sind oft ausgeschlossen. |

Kaufpreis |

Es gibt Preisgrenzen für den Versicherungsschutz. |

Einzelteile |

Einzelteile lassen sich günstiger versichern. |

Schloss |

Die Art des Schlosses ist vorgeschrieben. Nachweis erforderlich. |

Totalverlust |

Erstattung zum Neuwert oder Zeitwert, Wartezeiten beachten. |

Kündigungsfrist |

1 – 3 Monate, schriftliche Kündigung nötig. |

Ausschlusskriterien |

Gebrauchte Fahrräder sind oft nicht versicherbar. |

Tipp: Prüfe die Bedingungen deines Anbieters genau, damit du weißt, welche Zusatzleistungen für dein Fahrrad gelten.

Du solltest die E-Bike Versicherung an deine Bedürfnisse anpassen. Experten empfehlen, verschiedene Angebote zu vergleichen und auf wichtige Kriterien zu achten:

Schutz bei Vandalismus und Unfallschäden

Kostenübernahme bei Akku- und Elektronikdefekten

Art des Schlosses und Laufzeit der Versicherung

Möglichkeit eines Schutzbriefes mit Pannenservice

Prüfe die Versicherungsbedingungen sorgfältig. Berücksichtige Rabatte, zum Beispiel für ADAC-Mitglieder. Stelle dir die Frage, ob du den Verlust finanziell verkraften könntest und wie wichtig das E-Bike für dich ist.

FAQ

Was kostet eine E-Bike Versicherung?

Die Kosten hängen vom Wert deines E-Bikes, dem Alter und dem gewünschten Schutz ab. Du zahlst meist zwischen 50 und 200 Euro pro Jahr. Ein teures E-Bike kostet mehr im Beitrag.

Was deckt die E-Bike Versicherung ab?

Du erhältst Schutz bei Diebstahl, Vandalismus, Unfallschäden und Elektronikdefekten. Viele Versicherungen übernehmen auch Reparaturen bei Verschleiß und Schäden am Akku.

Was passiert im Schadensfall?

Du meldest den Schaden direkt bei deiner Versicherung. Du reichst die nötigen Unterlagen ein. Die Bearbeitung dauert meist wenige Tage. Du bekommst eine Rückmeldung und die Erstattung.

Was ist der Unterschied zwischen E-Bike und Pedelec Versicherung?

Ein E-Bike fährt schneller als ein Pedelec. Für E-Bikes über 25 km/h brauchst du eine Kfz-Haftpflicht. Für Pedelecs reicht oft die private Haftpflicht oder eine spezielle Fahrradversicherung.