Auch wenn dein Budget begrenzt ist, kannst du dir ein E Bike auf Raten leisten. Flexible Zahlungsmodelle ermöglichen dir den Einstieg schon ab 10 oder 20 Euro im Monat. Viele Händler bieten eine schnelle und unkomplizierte Abwicklung für dein E Bike auf Raten an. Im Jahr 2020 lag der Anteil der Ratenzahlung im Fahrradhandel bei 2,25 Prozent des Gesamtumsatzes. Ein Beispiel zeigt, dass bei manchen Fachhändlern sogar 10 Prozent der Onlinekäufe als E Bike auf Raten abgewickelt werden. Immer mehr Menschen nutzen diese Möglichkeit, weil sie sofort losradeln können, ohne lange sparen zu müssen.

Wichtige Erkenntnisse

Ein E-Bike auf Raten kaufen bedeutet, den Preis in monatlichen Beträgen zu zahlen und sofort das Rad zu nutzen.

Flexible Laufzeiten und Ratenhöhen passen sich deinem Budget an und ermöglichen finanzielle Freiheit.

Achte auf Zinsen und Vertragsbedingungen, um unerwartete Kosten und lange Bindungen zu vermeiden.

Verschiedene Finanzierungsmodelle wie Händler-Ratenkauf, Bankkredit, Leasing oder Abo bieten unterschiedliche Vorteile.

Vergleiche Angebote sorgfältig und nutze Förderprogramme, um das beste E-Bike zu einem fairen Preis zu bekommen.

E Bike auf Raten

Was bedeutet Ratenkauf?

Beim E Bike auf Raten zahlst du den Kaufpreis nicht auf einmal, sondern in festen monatlichen Beträgen. Viele Händler bieten dir flexible Laufzeiten zwischen 6 und 60 Monaten. Du kannst oft schon ab 10 oder 20 Euro im Monat starten. Die monatliche Rate hängt vom Preis des E-Bikes und der gewählten Laufzeit ab. Je länger die Laufzeit, desto niedriger fällt die Rate aus. Dafür zahlst du insgesamt meist etwas mehr Zinsen.

Tipp: Viele Händler bieten 0%-Finanzierungen für kurze Laufzeiten an. So kannst du ein E Bike auf Raten kaufen, ohne zusätzliche Zinskosten zu zahlen.

Damit du einen Ratenkauf abschließen kannst, musst du einige Voraussetzungen erfüllen:

Du hast deinen Wohnsitz in Deutschland.

Du hast ein unbefristetes Arbeitsverhältnis und bist nicht mehr in der Probezeit.

Du hast keine negativen SCHUFA-Einträge.

Du kannst ein regelmäßiges Einkommen oder Sicherheiten nachweisen.

Ablauf und Konditionen

Der Ablauf beim E Bike auf Raten ist einfach und schnell. Du wählst dein Wunschrad beim Händler aus und füllst ein Ratenkaufformular aus. Das geht oft direkt online. Danach prüft der Händler deine Bonität. Ist alles in Ordnung, schließt du den Vertrag ab und bekommst das E-Bike geliefert.

Du füllst das Finanzierungsformular aus.

Der Händler prüft deine Bonität.

Du unterschreibst den Vertrag.

Du erhältst dein E-Bike.

Die Entscheidung über den Ratenkauf erfolgt meist in Echtzeit. Du musst keine Unterlagen per Post schicken. Die erste Rate wird frühestens 30 Tage nach Lieferung abgebucht. Viele Händler bieten dir flexible Rückzahlungsmöglichkeiten, wie Sondertilgungen oder Anpassungen der Ratenhöhe im Kundenportal.

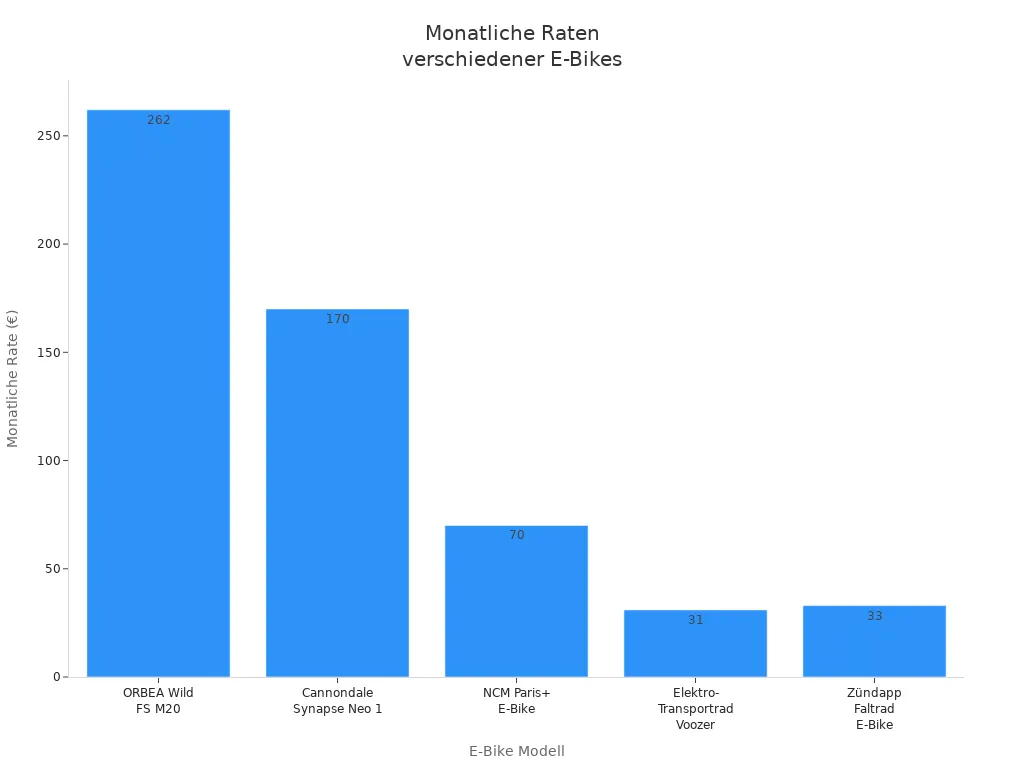

Hier siehst du typische Beispiele für monatliche Raten bei 24 Monaten Laufzeit und rund 4,7% Zinsen:

Modell (Beispiel) |

Kaufpreis (€) |

Monatliche Rate (€) |

|---|---|---|

ORBEA Wild FS M20 |

6.000 |

ca. 262 |

Cannondale Synapse Neo 1 |

3.900 |

ca. 170 |

NCM Paris+ E-Bike |

1.600 |

ca. 70 |

Elektro-Transportrad Voozer |

700 |

ca. 31 |

Zündapp Faltrad E-Bike Klapprad |

750 |

ca. 33 |

Mit dem E Bike auf Raten kannst du sofort losfahren und die Kosten bequem verteilen. Die Abwicklung ist schnell, unkompliziert und oft komplett digital.

Vorteile

Finanzielle Flexibilität

Du möchtest ein E-Bike, hast aber kein großes Budget? Mit einem e bike auf raten kannst du dir trotzdem deinen Wunsch erfüllen. Die monatlichen Raten passen sich deinem Geldbeutel an. Viele Anbieter erlauben dir, die Laufzeit zwischen 6 und 60 Monaten zu wählen. So bestimmst du selbst, wie hoch deine monatliche Belastung ist.

Tipp: Viele Händler bieten 0%-Finanzierungen an. Das bedeutet, du zahlst keine Zinsen, wenn du das E-Bike in einer bestimmten Zeit abbezahlst. Besonders in Deutschland ist dieses Modell sehr beliebt. Oft kannst du 10 bis 30 Monate lang ohne Zinsen zahlen. Achte aber darauf, dass nicht jedes Modell für eine 0%-Finanzierung verfügbar ist.

Sofortige Nutzung

Du musst nicht warten, bis du das E-Bike komplett bezahlt hast. Nach dem Abschluss des Ratenkaufs gehört das Rad dir und du kannst sofort losfahren. Viele Nutzer berichten, dass sie direkt nach Vertragsabschluss ihr neues E-Bike nutzen. Das bringt dir sofort mehr Mobilität und Fahrspaß. Du profitierst direkt von allen Vorteilen, auch wenn du die Kosten über viele Monate verteilst.

Hinweis: Durch die Ratenzahlung kannst du dir oft ein besser ausgestattetes oder hochwertigeres Modell leisten, das bei einer Einmalzahlung vielleicht zu teuer wäre.

Individuelle Ratenhöhe

Die Höhe deiner monatlichen Rate kannst du bei vielen Anbietern flexibel anpassen. Du entscheidest, wie viel du pro Monat zahlen möchtest. Das hilft dir, die Kosten im Blick zu behalten und Überforderung zu vermeiden.

Hier siehst du, wie flexibel die Ratenhöhe bei verschiedenen Anbietern ist:

Anbieter |

Laufzeit (Monate) |

Mindestrate |

Besonderheiten |

|---|---|---|---|

Santander Consumer Bank AG |

6 bis 72 |

Nicht explizit genannt |

Null-Prozent-Finanzierung bis 12 Monate |

Consors Finanz |

10 bis 60 |

Ab 9 Euro |

Flexible Laufzeiten, einfache Ratenzahlung |

E-Bike-Finanzierungen |

Nicht genau angegeben |

Flexibel wählbar |

Monatsrate an Budget anpassbar |

Du kannst die Monatsrate so wählen, dass sie zu deinem Einkommen passt. Viele Anbieter verlangen keine Anzahlung. Das macht den Einstieg besonders einfach.

Achtung: Auch wenn die Raten flexibel sind, solltest du immer den Überblick über deine Finanzen behalten. Mehrere Finanzierungen gleichzeitig können schnell unübersichtlich werden.

Nachteile

Zinskosten

Wenn du ein e bike auf raten kaufst, zahlst du oft mehr als nur den reinen Kaufpreis. Viele Finanzierungsangebote haben Zinsen. Nur bei einer 0%-Finanzierung bleibt der Preis gleich. Doch diese Angebote gelten meist nur für kurze Laufzeiten. Bei längeren Laufzeiten oder bei bestimmten Händlern kommen Zinsen dazu. Die Zinsen erhöhen die Gesamtkosten deines E-Bikes.

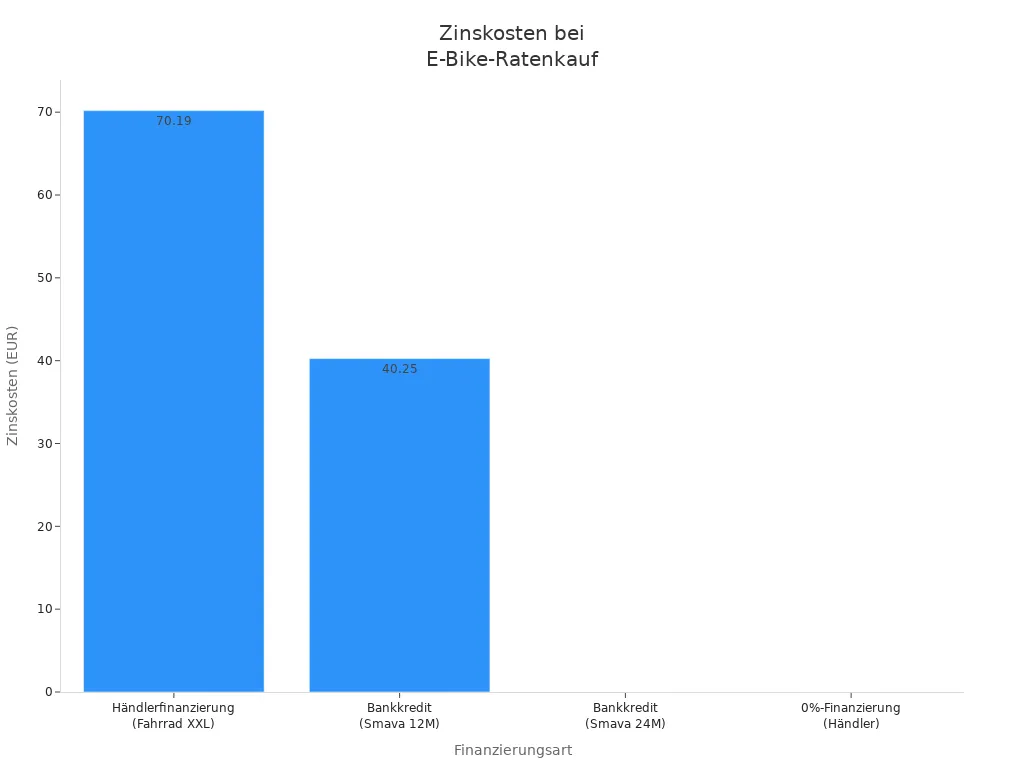

Hier siehst du, wie unterschiedlich die Zinskosten ausfallen können:

Finanzierungsart |

Zinssatz (nominal/effektiv) |

Laufzeit |

Kaufpreis (EUR) |

Zinskosten (EUR) |

Monatliche Rate (EUR) |

|---|---|---|---|---|---|

Händlerfinanzierung (Fahrrad XXL) |

ca. 8% nominal |

12 Monate |

1.599,99 |

70,19 |

ca. 139,19 |

Bankkredit (Smava Durchschnitt) |

ca. 4,71% effektiv |

12 Monate |

1.599,99 |

40,25 |

ca. 136,69 |

Bankkredit (Smava Durchschnitt) |

ca. 4,71% effektiv |

24 Monate |

1.600 |

höher (nicht exakt) |

69,92 |

0%-Finanzierung (Fahrradhändler) |

0% |

meist 10-12 Monate |

variabel |

0 |

variabel |

Tipp: Prüfe immer, wie hoch die Zinsen sind. Ein scheinbar günstiges Angebot kann durch hohe Zinsen am Ende teuer werden.

Finanzielle Bindung

Mit einem Ratenkauf gehst du eine langfristige Verpflichtung ein. Du musst jeden Monat eine feste Summe zahlen, oft über mehrere Jahre. Viele Verträge laufen 24 oder sogar 60 Monate. Das schränkt deine finanzielle Freiheit ein. Du kannst in dieser Zeit weniger spontan größere Ausgaben machen. Wenn du plötzlich weniger Geld hast, zum Beispiel durch Jobverlust, kann die monatliche Rate zur Belastung werden.

Viele Menschen unterschätzen, wie lange sie an einen Vertrag gebunden sind. Die finanzielle Bindung ist einer der häufigsten Nachteile beim e bike auf raten. Besonders beim Leasing musst du beachten, dass das E-Bike während der Laufzeit dem Anbieter gehört. Du kannst es nicht einfach verkaufen oder behalten, wenn du den Vertrag beenden willst.

Die Gesamtkosten sind oft höher als beim Direktkauf.

Die Bindung dauert meist 2-3 Jahre oder länger.

Du bist an die Vertragsbedingungen gebunden und kannst das E-Bike nicht frei nutzen oder verkaufen.

Hinweis: Überlege dir vor dem Abschluss, ob du die monatlichen Raten wirklich über die gesamte Laufzeit zahlen kannst.

Bonitätsprüfung

Bevor du ein E-Bike auf Raten bekommst, prüft der Händler oder die Bank deine Bonität. Das bedeutet, sie schauen, ob du in der Vergangenheit Rechnungen pünktlich bezahlt hast und ob du genug Geld verdienst. Hast du einen negativen SCHUFA-Eintrag oder ein geringes Einkommen, lehnen viele Banken deinen Antrag ab. Die Bonitätsprüfung ist die wichtigste Voraussetzung für die Finanzierung.

Ratenkauf ohne Bonitätsprüfung |

|

|---|---|

Kreditwürdigkeit wird anhand der Schufa und Kredithistorie geprüft |

Keine Schufa-Abfrage, stattdessen Bewertung anhand von regelmäßigem Einkommen oder Sicherheiten |

Höheres Risiko der Ablehnung bei schlechter Bonität |

Ermöglicht auch Personen mit niedriger Bonität den Ratenkauf |

Wenn du keine gute Bonität hast, gibt es Alternativen wie Privatfinanzierung oder Online-Kredite. Diese sind aber oft teurer, weil die Zinsen höher sind. Manchmal hilft es, wenn eine zweite Person als Bürge unterschreibt.

Achtung: Eine abgelehnte Finanzierung kann sich negativ auf deine Kreditwürdigkeit auswirken. Prüfe deine Bonität am besten vor dem Antrag.

Finanzierungsmodelle

Du hast verschiedene Möglichkeiten, dein E-Bike zu finanzieren. Jede Option hat eigene Vorteile und Nachteile. Hier findest du einen Überblick über die wichtigsten Modelle:

Händler-Ratenkauf

Beim Händler-Ratenkauf zahlst du dein E-Bike in festen monatlichen Raten ab. Die Laufzeit liegt meist zwischen 12 und 48 Monaten. Die Raten bleiben gleich, was dir eine gute Planung ermöglicht. Viele Händler verlangen Zinsen, oft etwa 6 %. Du kannst dein E-Bike sofort nutzen, aber eine vorzeitige Kündigung ist selten möglich. Die Gesamtkosten steigen durch Zinsen und Gebühren.

Tipp: Manche Händler bieten 0%-Finanzierungen an. Dann zahlst du keine Zinsen, musst aber oft eine längere Laufzeit wählen.

Bankkredit

Mit einem Bankkredit bist du flexibel bei der Wahl des Händlers. Die Bank prüft deine Bonität und legt die Zinsen fest. Diese liegen meist zwischen 4 % und 6 %, abhängig von deiner Kreditwürdigkeit. Du kannst die Laufzeit anpassen und manchmal Sondertilgungen leisten. Ein Bankkredit eignet sich, wenn du dein E-Bike unabhängig vom Händler kaufen möchtest.

Hinweis: Die Zinsen können höher sein als beim Händler, aber du bist nicht an bestimmte Modelle gebunden.

Leasing

Leasing ist besonders für Arbeitnehmer interessant. Du least das E-Bike über deinen Arbeitgeber. Dabei profitierst du von steuerlichen Vorteilen. Seit 2019 musst du bei Gehaltsumwandlung nur 0,25 % des Brutto-Neupreises als geldwerten Vorteil versteuern. Übernimmt der Arbeitgeber die Kosten, entfällt die Steuer sogar ganz. Du kannst das E-Bike privat nutzen und sparst bis zu 40 % gegenüber dem Kauf. Wartung und Versicherung sind oft inklusive.

Beachte aber: Du bist an deinen Arbeitgeber gebunden. Bei Krankheit, Elternzeit oder Jobwechsel kann es zu zusätzlichen Kosten kommen. Am Ende der Laufzeit kannst du das E-Bike übernehmen oder zurückgeben. Die Übernahme kann steuerliche Folgen haben.

Tipp: Lass dich vor Vertragsabschluss beraten, um alle Verpflichtungen zu kennen.

E-Bike-Abo

Ein E-Bike-Abo bietet dir maximale Flexibilität. Du mietest das E-Bike für 3 bis 18 Monate. Die monatlichen Kosten sind höher als bei anderen Modellen, aber du gehst keine lange Bindung ein. Eigentum erwirbst du nicht, kannst das E-Bike aber ausgiebig testen. Ein Abo eignet sich, wenn du das E-Bike nur zeitweise brauchst oder verschiedene Modelle ausprobieren möchtest.

Modell |

Laufzeit |

Eigentum |

Flexibilität |

Kosten |

Besonderheiten |

|---|---|---|---|---|---|

Händler-Ratenkauf |

12-48 Monate |

Ja |

Gering |

Zinsen ca. 6 % |

Feste Raten |

Bankkredit |

Flexibel |

Ja |

Mittel |

Zinsen 4-6 % |

Freie Händlerwahl |

Leasing |

24-36 Monate |

Nein* |

Mittel |

Steuerersparnis |

Über Arbeitgeber, Versicherung inkl. |

E-Bike-Abo |

3-18 Monate |

Nein |

Hoch |

Hoch |

Kurze Laufzeit, kein Eigentum |

*Eigentum möglich nach Ende der Laufzeit gegen Aufpreis.

Händler & Angebote

Bekannte Anbieter

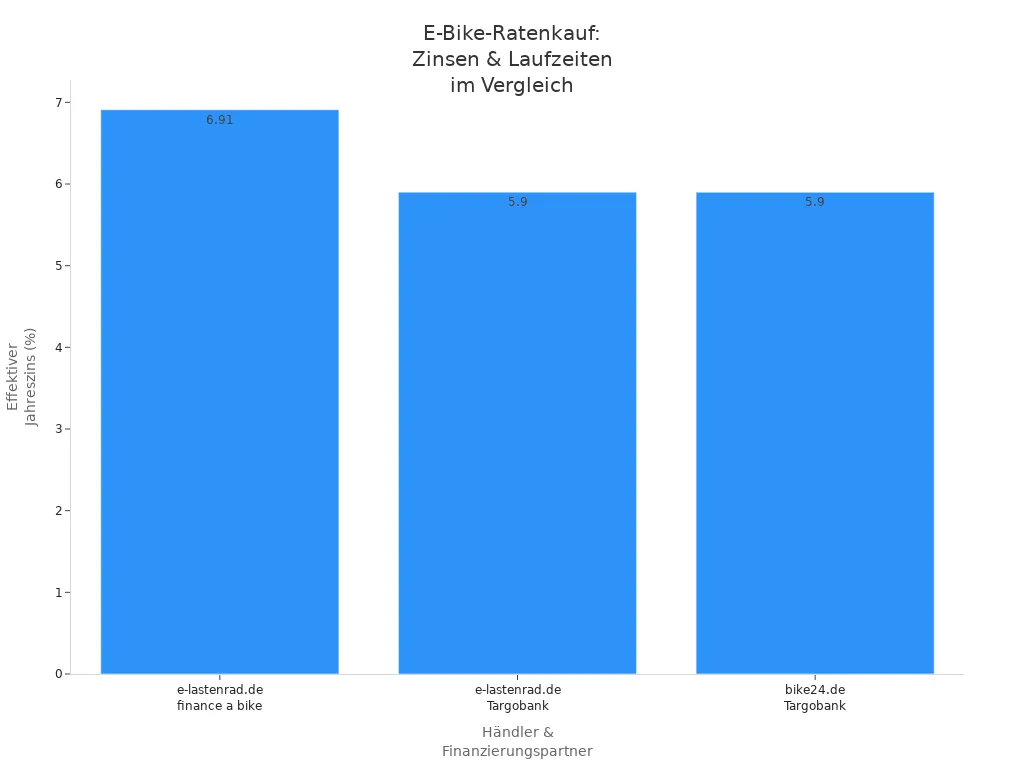

Viele Händler in Deutschland bieten dir attraktive Möglichkeiten, ein e bike auf raten zu kaufen. Hier findest du eine Übersicht über bekannte Anbieter und deren Konditionen:

Händler |

Finanzierungspartner |

Laufzeit (Monate) |

Effektiver Jahreszins (%) |

Besonderheiten |

|---|---|---|---|---|

bike24.de |

Targobank |

5,9 |

Ab 499 €, schnelle Online-Beantragung |

|

e-lastenrad.de |

finance a bike |

5,12 - 6,91 |

0% Zinsen in den ersten 30 Tagen, max. 6.000 € Kredit |

|

e-lastenrad.de |

Targobank |

bis 60 |

3,9 (6-36), 5,9 (37-60) |

Bis 12.000 € Kredit, längere Laufzeiten möglich |

E-BIKE ONLY |

Ratenzahlung |

variabel |

Flexible Ratenhöhe, erste Rate nach Lieferung |

|

Creditplus/Klarna |

12 bis 120 |

variabel |

Günstige Zinsen, hohe Genehmigungsquote |

|

Targobank |

bis 60 |

variabel |

Versandkostenfrei, Käuferschutz, kostenfreier Rückversand |

Tipp: Nutze Vergleichsportale wie Verivox, um die besten Konditionen für deinen Ratenkauf zu finden.

Flexible Optionen

Du kannst heute aus vielen flexiblen Zahlungsarten wählen. Neben klassischer Überweisung bieten Händler moderne Methoden wie PayPal, Klarna, Amazon Pay oder Apple Pay an. Besonders beliebt sind Ratenkauf- und Leasingmodelle. Viele Händler ermöglichen dir, die Laufzeit und die Höhe der monatlichen Rate individuell zu bestimmen. Mit easyCredit kannst du zum Beispiel die erste Rate oft erst nach 30 Tagen zahlen. Leasing bietet dir steuerliche Vorteile und flexible Vertragsoptionen am Ende der Laufzeit.

Finanzierung über Partnerbanken wie Targobank oder Creditplus

easyCredit Ratenkauf: Flexible Raten, keine versteckten Kosten

Leasing: Besonders für Arbeitnehmer attraktiv

Tipps zur Auswahl

Achte bei der Auswahl deines Händlers auf transparente Konditionen und flexible Laufzeiten. Prüfe, ob eine 0%-Finanzierung möglich ist. Viele Händler bieten diese Option für kurze Laufzeiten an. Vergleiche die effektiven Jahreszinsen und achte auf versteckte Gebühren. Nutze Vergleichsportale, um die besten Angebote zu finden.

Merke: Die beste Zeit für günstige Angebote ist im Herbst und Winter. Im September und Oktober räumen Händler ihre Lager. Auch Black Friday und Cyber Monday bieten oft starke Rabatte. Im Frühling und Sommer steigen die Preise meist an.

Wenn du ein e bike auf raten kaufen möchtest, lohnt sich ein genauer Vergleich. So findest du das beste Angebot für deine Bedürfnisse.

Praktische Hinweise

Vertragsabschluss

Bevor du einen Vertrag unterschreibst, solltest du die Bedingungen genau prüfen. Viele Anbieter erlauben dir Sondertilgungen, also zusätzliche Zahlungen, um den Kredit schneller zurückzuzahlen. Das kann dir helfen, Zinskosten zu sparen. Allerdings gibt es Unterschiede:

Beschreibung |

|

|---|---|

Kostenlose Sondertilgung |

Manche Banken bieten dir jederzeit kostenlose Sondertilgungen an. |

Begrenzte Höhe |

Oft darfst du nur 5–10 % der Darlehenssumme pro Jahr sondertilgen. |

Begrenzte Anzahl |

Einige Anbieter erlauben nur eine bestimmte Anzahl von Sondertilgungen pro Jahr. |

Vorfälligkeitsentschädigung |

Bei vorzeitiger Rückzahlung kann eine Gebühr anfallen, meist 0,5–1 % der Restschuld. |

Vertragsabhängigkeit |

Die genauen Regeln findest du im Vertrag. Prüfe diese vor der Unterschrift sorgfältig. |

Tipp: Lies das Kleingedruckte. Achte auf Gebühren und prüfe, ob du flexibel Sondertilgungen leisten kannst.

Angebotssuche

Du findest die besten Angebote oft bei spezialisierten Online-Fahrradhändlern. Diese Händler arbeiten mit Banken wie der Targobank zusammen und bieten dir individuelle Ratenkauf-Lösungen. Viele Shops bieten dir sichere Zahlung durch SSL-Verschlüsselung und Käuferschutz. Du profitierst oft von kostenfreiem Rückversand und schneller Lieferung. Nutze Filterfunktionen auf den Webseiten, um passende Angebote nach Preis, Marke oder Kategorie zu finden. Ein guter Kundenservice und transparente Konditionen helfen dir, das beste Angebot zu entdecken.

Große Auswahl an Marken und Modellen

Flexible Ratenkauf-Optionen durch Finanzpartner

Sichere und schnelle Abwicklung

Kostenfreier Rückversand und Click & Collect

Hinweis: Vergleiche immer mehrere Angebote und achte auf versteckte Kosten.

Fördermöglichkeiten

In Deutschland gibt es keine einheitliche staatliche Förderung für den Kauf auf Raten. Die meisten Zuschüsse richten sich an E-Lastenräder, oft für gewerbliche Nutzer. Einige Bundesländer und Kommunen bieten eigene Programme, manchmal auch für Privatpersonen. Diese Zuschüsse mindern den Kaufpreis und erleichtern so die Finanzierung. Krankenkassen können unter bestimmten Bedingungen einen Zuschuss geben, wenn das E-Bike als medizinisches Hilfsmittel gilt. Die Förderbedingungen unterscheiden sich je nach Region:

Besonderheiten |

|

|---|---|

Bundesländer |

Einige fördern privat, andere nur gewerblich. Niedersachsen fördert ausschließlich Privatpersonen. |

Kommunen |

Viele Städte bieten eigene Prämien, oft mit besonderen Bedingungen wie Ökostrom-Nachweis. |

Bundesebene |

Förderung meist nur für gewerbliche Nutzer, bis zu 2.500 € Zuschuss für E-Lastenräder. |

Sonstiges |

Soziale Förderungen für Familien mit geringem Einkommen möglich. |

Tipp: Informiere dich bei deiner Stadt oder deinem Bundesland über aktuelle Förderprogramme.

Du hast viele Möglichkeiten, ein E-Bike auf Raten zu kaufen. Die Vorteile: Du bleibst flexibel, nutzt das Rad sofort und passt die Raten an dein Budget an. Nachteile wie Zinsen und lange Bindung solltest du beachten.

Wähle Händler-Ratenkauf, wenn du schnelle Abwicklung willst.

-

Entscheide dich für Leasing, wenn du steuerliche Vorteile suchst.

Tipp: Vergleiche immer Angebote und prüfe, was zu dir passt. So kannst du dir auch mit wenig Geld den Traum vom E-Bike erfüllen! 🚲

FAQ

Wie funktioniert der Ratenkauf beim E-Bike?

Du wählst dein E-Bike aus, füllst das Ratenkaufformular aus und schließt den Vertrag ab. Danach zahlst du monatlich einen festen Betrag. Das E-Bike gehört dir sofort.

Welche Unterlagen brauche ich für den Ratenkauf?

Du benötigst meist:

Einen gültigen Personalausweis

Einen Nachweis über dein Einkommen

Einen Nachweis über deinen Wohnsitz

Tipp: Halte alle Dokumente digital bereit. So geht der Antrag schneller.

Kann ich das E-Bike vorzeitig abbezahlen?

Ja, viele Händler bieten Sondertilgungen an. Du kannst das E-Bike schneller abbezahlen und sparst Zinsen. Prüfe die Vertragsbedingungen, bevor du dich entscheidest.

Was passiert, wenn ich eine Rate nicht zahlen kann?

Meldest du dich sofort beim Händler oder der Bank, findest du oft gemeinsam eine Lösung. Bei mehreren verpassten Raten drohen Mahngebühren oder ein negativer SCHUFA-Eintrag.

Gibt es E-Bikes auch ohne Bonitätsprüfung auf Raten?

Einige Anbieter verzichten auf die SCHUFA-Prüfung. Du musst dann aber oft höhere Zinsen zahlen oder zusätzliche Sicherheiten bieten. Vergleiche die Angebote sorgfältig.