Du möchtest ein E-Bike, aber der Preis ist hoch? Viele Menschen in Deutschland stehen vor dieser Frage. Im Jahr 2023 wechselten etwa 2 Millionen E-Bikes den Besitzer. Immer mehr nutzen Leasing oder klassische Finanzierung, um sich den Traum zu erfüllen. Doch beim E bike finanzieren gibt es Vorteile wie flexible Raten, aber auch Stolperfallen. Verbraucherzentralen warnen: Schätze deine finanzielle Belastung realistisch ein, lasse dich nicht zu schnellen Entscheidungen drängen und prüfe Zusatzverträge sowie das Kleingedruckte genau.

Wichtige Erkenntnisse

Vergleiche verschiedene Finanzierungsarten wie Ratenkredit, Händlerfinanzierung, Leasing und E-Bike-Abo, um die beste Lösung für dein Budget und deine Bedürfnisse zu finden.

Achte auf Laufzeit, Zinssatz und mögliche Zusatzkosten, um die Gesamtkosten der Finanzierung realistisch einzuschätzen und Überraschungen zu vermeiden.

Prüfe deine Bonität und Schufa-Auskunft vor der Finanzierung, um bessere Konditionen zu erhalten und böse Überraschungen zu vermeiden.

Nutze Sondertilgungen und flexible Rückzahlungsoptionen, um schneller schuldenfrei zu werden und deine monatlichen Belastungen anzupassen.

Informiere dich über Förderprogramme und gebrauchte E-Bikes, um Geld zu sparen und dein E-Bike günstiger zu finanzieren.

E bike finanzieren – Wege und Optionen

Wenn du ein E-Bike finanzieren möchtest, stehen dir in Deutschland verschiedene Wege offen. Die beliebtesten Modelle sind Ratenkredit, Händlerfinanzierung, Leasing und das E-Bike-Abo. Jeder Weg hat eigene Vorteile, Kosten und Bedingungen. Du solltest die Unterschiede kennen, bevor du dich entscheidest.

Ratenkredit

Mit einem Ratenkredit kannst du das E-Bike direkt kaufen und wirst sofort Eigentümer. Die Bank zahlt den Kaufpreis an den Händler, du zahlst das Geld in monatlichen Raten zurück. Die Laufzeit liegt meist zwischen 6 und 72 Monaten. Du kannst die Ratenhöhe oft selbst wählen. Je länger die Laufzeit, desto niedriger die monatliche Belastung, aber die Gesamtkosten steigen durch Zinsen. Viele Banken verlangen einen positiven SCHUFA-Score, ein festes Einkommen und ein Mindestalter von 18 Jahren. Auch bei eingeschränkter Bonität gibt es Anbieter, die dir einen Kredit ermöglichen, wenn du ein regelmäßiges Einkommen nachweist.

Tipp: Prüfe, ob eine 0%-Finanzierung möglich ist. Dann zahlst du keine Zinsen und kannst das E-Bike besonders günstig finanzieren.

Händlerfinanzierung

Viele E-Bike-Händler bieten eigene Finanzierungsmodelle an. Du schließt den Vertrag direkt im Geschäft oder online ab. Die Bedingungen ähneln oft dem klassischen Ratenkredit. Du wirst Eigentümer des E-Bikes, sobald du alle Raten bezahlt hast. Händlerfinanzierungen locken manchmal mit Sonderaktionen, wie zinsfreien Raten oder niedrigen Einstiegskosten. Die Laufzeiten bewegen sich meist zwischen 6 und 48 Monaten. Auch hier prüft der Händler deine Bonität und verlangt oft einen Einkommensnachweis.

Leasing

Leasing ist in Deutschland besonders beliebt, vor allem als Dienstrad-Leasing. Über 16 Millionen Beschäftigte können ihr E-Bike über den Arbeitgeber leasen. Du zahlst monatliche Leasingraten, das E-Bike bleibt aber Eigentum des Leasinggebers. Nach 36 Monaten kannst du das Rad oft zum Restwert kaufen oder ein neues Modell leasen. Leasing bietet dir planbare Kosten und oft Steuervorteile, wenn dein Arbeitgeber das Modell unterstützt. Für Unternehmen gibt es zusätzliche steuerliche Vorteile. Die monatlichen Raten sind meist niedriger als bei einem Kredit, dafür gehört dir das Rad erst nach Ablauf des Vertrags und einer möglichen Übernahme.

E-Bike-Abo

Beim E-Bike-Abo mietest du das Rad für einen festen Zeitraum, meist ab einem Monat. Du zahlst eine monatliche Gebühr, die oft Service, Wartung und Versicherung enthält. Eigentümer bleibst du nicht. Das Abo eignet sich, wenn du flexibel bleiben willst oder das E-Bike erst testen möchtest. Die Kosten liegen zwischen 70 und 140 Euro pro Monat, dazu kommt manchmal eine Servicegebühr. Nach Ablauf gibst du das Rad einfach zurück.

Hier findest du die wichtigsten Unterschiede im Überblick:

Finanzierungsmodell |

Eigentumserwerb |

Monatliche Kosten (ca.) |

Besonderheiten / Zusatzkosten |

|---|---|---|---|

Ratenkredit / Händlerfinanzierung |

Käufer wird Eigentümer |

Ratenzahlung plus ggf. Zinsen (auch 0 % möglich) |

Flexible Raten, keine Steuervorteile, evtl. Zinsen und Zusatzkosten für Versicherung, Wartung |

Leasing |

Leasinggeber bleibt Eigentümer |

Monatliche Leasingraten meist niedriger als Ratenkredit |

Steuervorteile für Unternehmer, Versicherung oft inklusive, Rückgabe nach Vertragsende |

E-Bike-Abo |

Kein Eigentum (Miete) |

Ca. 70 bis 140 € plus Servicegebühr (z.B. 99 €) |

Kurzzeitmiete, risikolos testen, keine langfristige Bindung |

Typische Laufzeiten und Voraussetzungen

Die meisten Finanzierungsmodelle bieten Laufzeiten zwischen 6 und 72 Monaten.

Du kannst die Laufzeit flexibel wählen. Kürzere Laufzeiten bedeuten höhere Raten, aber geringere Gesamtkosten.

Die erste Zahlung erfolgt meist nach Erhalt des E-Bikes.

Für die Finanzierung musst du mindestens 18 Jahre alt sein, einen Wohnsitz in Deutschland haben und ein regelmäßiges Einkommen nachweisen.

Ein positiver SCHUFA-Score ist oft Voraussetzung, aber manche Anbieter akzeptieren auch Kunden mit eingeschränkter Bonität, wenn das Einkommen stimmt.

Wenn du ein e bike finanzieren willst, solltest du die verschiedenen Wege vergleichen. Überlege, ob dir Eigentum wichtig ist, wie hoch deine monatliche Belastung sein darf und welche Voraussetzungen du erfüllst. So findest du die passende Lösung für dich.

Zahlungspläne & Konditionen

Laufzeit & Ratenhöhe

Wenn du ein E-Bike finanzieren möchtest, solltest du zuerst auf die Laufzeit und die Höhe der monatlichen Raten achten. Die Laufzeit bestimmt, wie lange du das E-Bike abzahlst. Typische Laufzeiten reichen von 6 bis 84 Monaten. Eine kurze Laufzeit bedeutet höhere monatliche Raten, aber du bist schneller schuldenfrei und zahlst weniger Zinsen. Eine lange Laufzeit senkt die monatliche Belastung, erhöht aber die Gesamtkosten durch zusätzliche Zinsen.

Hier siehst du, wie sich die Laufzeit auf die monatliche Rate auswirkt (Beispiel: 1.000 € Kaufpreis):

Effektivzins p.a. (%) |

Beispielrate pro Monat |

|

|---|---|---|

12 |

0,00 |

ca. 83,34 € |

24 |

1,56 |

ca. 42,34 € |

Die durchschnittlichen E-Bike-Preise liegen laut Statista bei etwa 2.650 €. Bei einer Laufzeit von 36 Monaten zahlst du zum Beispiel für ein E-Bike im Wert von 2.999 € etwa 87,66 € brutto pro Monat. Für ein Premium-E-Bike mit 4.995 € Kaufpreis beträgt die Monatsrate rund 142,68 €.

Tipp: Wähle die Laufzeit so, dass die monatliche Rate zu deinem Budget passt. Prüfe, ob du auch bei unerwarteten Ausgaben die Rate weiter zahlen kannst.

Zinssatz & Gebühren

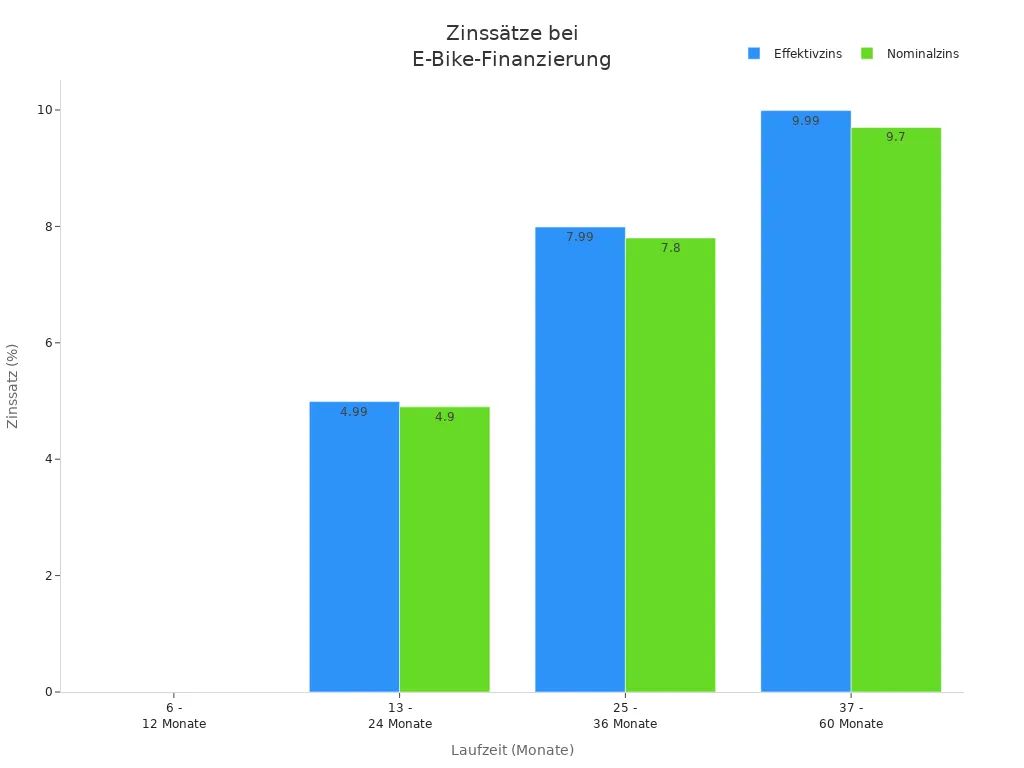

Der Zinssatz ist ein wichtiger Faktor, wenn du ein e bike finanzieren willst. Er bestimmt, wie viel Geld du zusätzlich zum Kaufpreis an die Bank oder den Händler zahlst. Für Laufzeiten bis 12 Monate bieten viele Anbieter einen effektiven Jahreszins von 0 %. Bei längeren Laufzeiten steigen die Zinsen deutlich an.

Laufzeit (Monate) |

Effektivzins (%) |

Nominalzins (%) |

Zusätzliche Gebühren |

|---|---|---|---|

6 - 12 |

0,00 |

0,00 |

Keine |

13 - 24 |

4,99 |

4,90 |

Keine |

25 - 36 |

7,99 |

7,80 |

Keine |

37 - 60 |

9,99 |

9,70 |

Keine |

Banken verlangen meist keine zusätzlichen Gebühren, solange du dich an die vereinbarten Raten hältst. Händlerfinanzierungen wirken oft unkompliziert, haben aber manchmal höhere Zinssätze oder versteckte Kosten. Ein Ratenkredit bei der Bank bietet meist günstigere und flexiblere Konditionen, setzt aber eine Bonitätsprüfung voraus.

0%-Finanzierung

Viele Händler werben mit einer 0%-Finanzierung. Das klingt attraktiv, weil du keine Zinsen zahlst. Doch du solltest die Bedingungen genau prüfen. Die 0%-Finanzierung gilt meist nur für kurze Laufzeiten, oft maximal 12 Monate. Häufig musst du eine Anzahlung leisten, die zwischen 10 % und 30 % des Kaufpreises liegt. Bei längeren Laufzeiten steigen die Zinsen deutlich an.

Besonderheiten und Voraussetzungen der 0%-Finanzierung beim E-Bike-Kauf |

Beschreibung |

|---|---|

Zinsfreiheit |

Keine Zinsen auf die Raten bei Laufzeit von meist 12 Monaten |

Anzahlung |

Häufig erforderlich, meist zwischen 10 % und 30 % des Kaufpreises |

Laufzeit |

Meist auf 12 Monate begrenzt; Verlängerung führt oft zu hohen Zinsen |

Kaufpreis |

Kann durch versteckte Gebühren oder Aufschläge höher sein als ohne Finanzierung |

Bindung |

Finanzierung erfolgt meist über Partnerbanken des Händlers, keine freie Wahl |

Vorteile |

Alles aus einer Hand, wenig Aufwand, 0%-Zinsen möglich |

Nachteile |

Höherer Kaufpreis, keine Kreditberatung, keine flexiblen Konditionen wie Ratenpausen |

Achtung: Prüfe immer das Kleingedruckte. Manchmal verstecken Händler die Zinsen im Kaufpreis oder verlangen zusätzliche Gebühren. Vergleiche verschiedene Angebote, bevor du dich entscheidest.

Für eine 0%-Finanzierung musst du volljährig sein, einen festen Wohnsitz in Deutschland haben und ein regelmäßiges Einkommen nachweisen. Die Händler arbeiten meist mit festen Partnerbanken zusammen. Du kannst die Bank nicht frei wählen.

Anzahlung & Sondertilgung

Bei vielen Finanzierungsmodellen musst du keine Anzahlung leisten. Bei 0%-Finanzierungen verlangen Händler aber oft eine Anzahlung von 10 bis 30 Prozent des Kaufpreises. Das senkt die monatliche Rate, erhöht aber die Einstiegshürde.

Sondertilgungen bieten dir Flexibilität. Du kannst jederzeit einen größeren Betrag oder die gesamte Restschuld auf einmal zurückzahlen. Die meisten Banken und Händler erlauben Sondertilgungen ohne zusätzliche Kosten. Das hilft dir, schneller schuldenfrei zu werden und Zinsen zu sparen.

-

Voraussetzungen für Sondertilgungen:

Fester Wohnsitz in Deutschland

Unbefristetes Arbeitsverhältnis außerhalb der Probezeit

Keine negativen SCHUFA-Einträge

Nachweis von Einkommen oder Sicherheiten

Vorteil: Mit Sondertilgungen kannst du die Laufzeit verkürzen und die Gesamtkosten senken. Prüfe vor Vertragsabschluss, ob Sondertilgungen kostenlos möglich sind.

Wenn du ein e bike finanzieren willst, solltest du auf flexible Rückzahlungsoptionen achten. Viele Anbieter ermöglichen dir, die Laufzeit und die Ratenhöhe individuell zu wählen. Du kannst so die Finanzierung an deine Lebenssituation anpassen.

Wichtige Kriterien beim E-Bike-Finanzieren

Bonität & Schufa

Deine Bonität spielt eine zentrale Rolle, wenn du ein E-Bike finanzieren möchtest. Banken und Händler prüfen, ob du deine Raten zuverlässig zahlen kannst. Die Schufa liefert dazu wichtige Informationen über deine Kreditgeschichte. Eine gute Bewertung erhöht deine Chancen auf günstige Konditionen. Bei schlechter Schufa-Bewertung kann es zu Ablehnungen oder höheren Zinsen kommen. Manche Anbieter bieten Finanzierungen ohne Schufa-Prüfung an, verlangen dann aber oft mehr Sicherheiten oder höhere Raten.

Finanzierung ohne Bonitätsprüfung |

|

|---|---|

Schufa-Abfrage wird durchgeführt |

Keine Schufa-Abfrage erforderlich |

Bewertung der Kreditgeschichte und Bonität |

Bewertung basiert auf aktuellem Einkommen |

Höheres Risiko bei schlechter Bonität, daher mögliche Ablehnung |

Zugang auch bei eingeschränkter Bonität möglich |

Tipp: Prüfe deine Schufa-Auskunft vor dem Antrag. So kannst du Fehler rechtzeitig korrigieren.

Gesamtkosten

Beim e bike finanzieren solltest du immer die Gesamtkosten im Blick behalten. Dazu zählen nicht nur der Kaufpreis, sondern auch Zinsen, Gebühren und Zusatzkosten wie Versicherungen. Die Versicherungskosten liegen meist zwischen 50 und 300 Euro pro Jahr, abhängig vom Wert des E-Bikes und dem Schutzumfang. Auch Service-Pakete, Reparaturen und mögliche Restwerte am Ende eines Leasingvertrags gehören dazu.

Kaufpreis des E-Bikes (inklusive Motor und Akku)

Reparatur- und Wartungskosten

Versicherungskosten (z.B. Diebstahl, Schäden)

Leasingraten und mögliche Steuern

Service-Pakete und Diebstahlschutz

Restwert bei Leasingübernahme

Vertragsdetails

Lies den Vertrag immer genau durch. Achte auf versteckte Kosten, die Laufzeit und die Höhe der Zinsen. Prüfe, ob Zusatzkosten wie Versicherungen oder Gebühren enthalten sind. Bei Leasing solltest du wissen, wie hoch der Rückkaufwert am Ende ist und welche steuerlichen Folgen entstehen können.

Vertragsdetail |

Wichtige Hinweise und Aspekte |

|---|---|

Versteckte Kosten |

Gebühren, Versicherungen prüfen |

Laufzeit und Flexibilität |

Laufzeit beachten, meist 12-48 Monate bei Ratenkauf, 36 Monate beim Leasing |

Zinszahlungen und Höhe |

Zinsen vergleichen, auf Gesamtpreis achten |

Zusatzkosten |

Mögliche Gebühren und Kosten beachten |

Folgen bei Zahlungsverzug |

Hohe Verzugszinsen möglich |

Rückkaufwert und Steuern |

Rückkaufwert ca. 15-20 % des Preises, steuerliche Folgen prüfen |

Flexibilität

Flexibilität ist wichtig, wenn sich deine Lebenssituation ändert. Viele Anbieter erlauben Sondertilgungen oder Ratenpausen. Manche Banken bieten sogar kostenfreie Sondertilgungen an. Prüfe, ob du die Laufzeit anpassen oder die Raten zeitweise aussetzen kannst. Das gibt dir Sicherheit, falls du einmal weniger Geld zur Verfügung hast.

Anbieter |

Sondertilgung |

Laufzeitänderung |

Ratenpause |

|---|---|---|---|

Bis zu 100 % nach 6 Monaten, mind. 1.000 € |

Einmalig bis zu 24 Monate (min. 12 Monate Laufzeit) |

Einmalig bis zu 3 Monate (Bonität vorausgesetzt) |

|

Sondertilgung und Vollablöse ohne Zusatzkosten |

Laufzeit um bis zu 24 Monate verkürzbar oder verlängerbar |

Bis zu 3 Monate Ratenpause |

|

VR Smart basis (VR-Bank) |

Nur Vollablöse gegen Vorfälligkeitsentschädigung |

Keine Flexibilitätsoptionen |

Keine Flexibilitätsoptionen |

Merke: Je flexibler dein Vertrag, desto besser kannst du auf Veränderungen reagieren.

Alternativen & Förderung

Gebrauchte E-Bikes

Du kannst beim Kauf eines gebrauchten E-Bikes viel Geld sparen. Gebrauchte Modelle verlieren jedes Jahr etwa 20 % ihres Neupreises. Nach drei Jahren bekommst du oft ein E-Bike, das fast wie neu ist, aber deutlich günstiger. Viele Fachhändler bieten generalüberholte E-Bikes mit Garantie an. Das gibt dir Sicherheit und senkt das Risiko. Besonders Leasingrückläufer sind oft gut gepflegt und technisch geprüft. Die Finanzierungskosten fallen niedriger aus, weil der Kaufpreis geringer ist. So kannst du die monatlichen Raten besser stemmen.

Vorteil / Aspekt |

Gebrauchte E-Bikes |

Neue E-Bikes |

|---|---|---|

Preisabschlag |

Voller Neupreis |

|

Zustand |

Leasingrückläufer oft sehr gut gewartet |

Neu und unbenutzt |

Garantie / Gewährleistung |

Oft 2 Jahre Garantie beim Händler |

Standard-Garantie |

Finanzierungskosten |

Geringere Raten durch niedrigen Kaufpreis |

Höhere Kreditzinsen durch höheren Preis |

Tipp: Kaufe gebrauchte E-Bikes am besten beim Fachhändler. Dort bekommst du geprüfte Qualität und oft eine Garantie.

Förderprogramme

In Deutschland gibt es verschiedene Förderprogramme für E-Bikes. Die meisten richten sich an Unternehmen, Kommunen oder Vereine. Privatpersonen profitieren manchmal über ihren Arbeitgeber oder durch regionale Aktionen. Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) fördert Lasten-E-Bikes mit bis zu 2.500 Euro. In Hessen bekommst du als Privatperson 1.000 Euro Zuschuss für ein elektrisches Lastenrad. In Nordrhein-Westfalen gibt es bis zu 2.100 Euro für Freiberufler. Auch Städte wie Neumünster oder Bamberg bieten Zuschüsse für E-Bikes an. Die Programme unterscheiden sich je nach Bundesland und Stadt. Informiere dich bei deiner Kommune, ob es aktuell Förderungen gibt.

Hessen: 1.000 Euro für Privatpersonen (Lastenrad)

NRW: 30 % Zuschuss, max. 2.100 Euro für Freiberufler

Neumünster: 750 Euro für private und gewerbliche Lastenräder

Bamberg: 300 Euro für Speed-Pedelecs

Hinweis: Förderungen gelten oft nur für Lastenräder oder spezielle Zielgruppen. Prüfe die Bedingungen genau.

Fahrprofil & Auswahl

Dein Fahrprofil bestimmt, welches E-Bike zu dir passt und wie du es finanzieren solltest. Überlege, wie weit du täglich fährst, wie viel Gewicht du transportierst und welche Akkuleistung du brauchst. Ein E-Bike verliert im ersten Jahr etwa 20 % an Wert. Das solltest du bei der Finanzierung bedenken. Je nach Modell und Ausstattung unterscheiden sich die Preise stark. Prüfe, ob eine kurze Laufzeit für dich sinnvoll ist, um Zinskosten zu sparen. Achte auf den Zinssatz, mögliche Anzahlungen und flexible Rückzahlungsoptionen. Ein positiver SCHUFA-Score hilft dir, bessere Konditionen zu bekommen. Vergleiche verschiedene Angebote und wähle das Modell, das zu deinem Alltag und Budget passt.

Kriterium |

Was du beachten solltest |

|---|---|

Reichweite |

Passt sie zu deinen täglichen Strecken? |

Gewicht |

Trägst du oft Lasten oder fährst bergauf? |

Akku |

Reicht die Kapazität für deine Touren? |

Finanzierung |

Sind Raten, Laufzeit und Zinssatz passend? |

Tipp: Wähle ein E-Bike, das zu deinem Fahrstil passt. So nutzt du dein Geld am besten und hast lange Freude an deinem Rad.

Wenn du ein e bike finanzieren möchtest, solltest du auf transparente Kosten, flexible Konditionen und seriöse Anbieter achten. Vertrauenswürdige Anbieter erkennst du an klaren Vertragsbedingungen, stabilen Raten, guter Erreichbarkeit und positiven Kundenbewertungen. Fördermöglichkeiten spielen eine wichtige Rolle:

Zuschüsse von Bund, Ländern oder Kommunen senken den Kaufpreis und die monatlichen Raten.

Förderprogramme ändern sich oft, daher lohnt sich eine aktuelle Recherche.

Leasingmodelle und Kredite lassen sich häufig mit Förderungen kombinieren.

Vergleiche Angebote und wähle die Finanzierungsform, die zu deinem Alltag passt.

FAQ

Wie schnell bekomme ich mein E-Bike nach Abschluss der Finanzierung?

Du erhältst dein E-Bike meist direkt nach Vertragsabschluss und Bonitätsprüfung. Händler liefern oft innerhalb weniger Tage. Bei Banken kann es etwas länger dauern. Frage beim Anbieter nach der genauen Lieferzeit.

Kann ich die Finanzierung vorzeitig ablösen?

Ja, du kannst die Finanzierung oft vorzeitig zurückzahlen. Viele Banken und Händler erlauben Sondertilgungen ohne Zusatzkosten. Prüfe die Vertragsbedingungen. So sparst du Zinsen und bist schneller schuldenfrei.

Was passiert, wenn ich eine Rate nicht zahlen kann?

Meldest du dich sofort beim Anbieter, wenn du eine Rate nicht zahlen kannst. Viele Banken bieten Ratenpausen oder Lösungen an. Verzugszinsen können entstehen. Kläre die Situation frühzeitig, um zusätzliche Kosten zu vermeiden.

Gibt es eine Altersgrenze für die E-Bike-Finanzierung?

Du musst mindestens 18 Jahre alt sein. Manche Anbieter setzen ein Höchstalter, meist 70 oder 75 Jahre. Frage beim Anbieter nach den genauen Bedingungen.

Muss ich das E-Bike versichern?

Eine Versicherung ist nicht immer Pflicht, aber sehr sinnvoll. Viele Anbieter empfehlen eine Diebstahl- oder Vollkaskoversicherung. Leasing- und Abo-Modelle enthalten oft bereits einen Versicherungsschutz.

Tipp: Vergleiche die Versicherungsangebote. So schützt du dein E-Bike optimal.